Reunião Copom

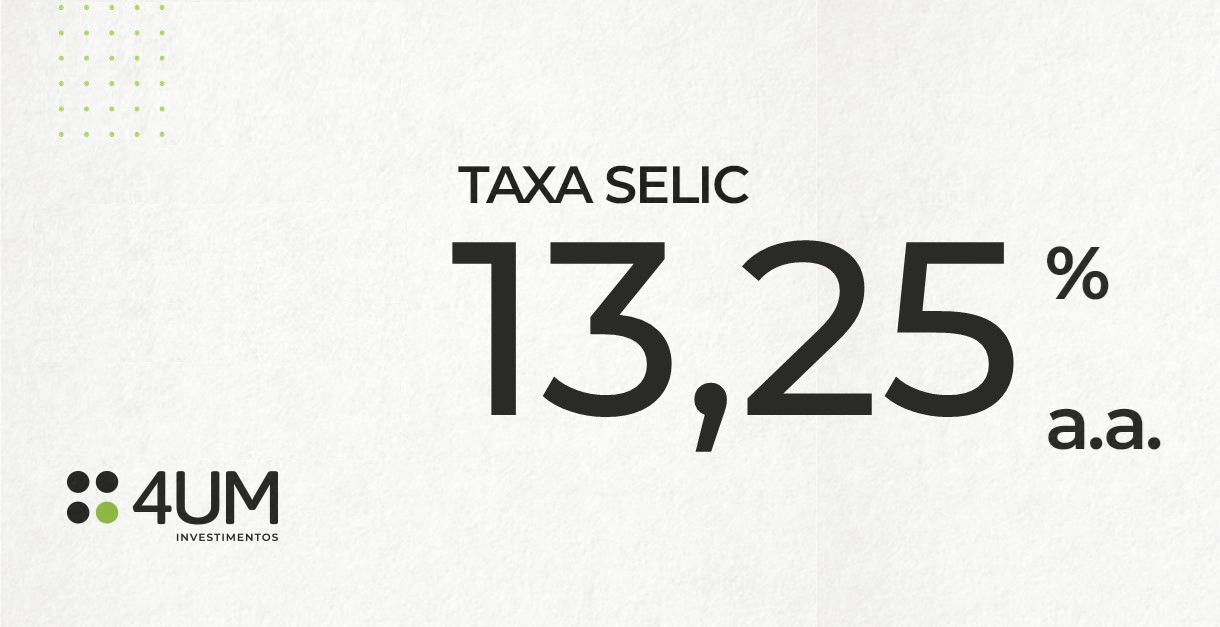

O Comitê de Política Monetária (Copom) do Banco Central do Brasil (BCB) decidiu por unanimidade elevar a Taxa Selic em 0,50 ponto percentual, para o patamar de 13,25% ao ano. Em termos de magnitude, o ciclo de alta de juros que se iniciou em março de 2021 já acumula 1.125 pontos-base. Nesse novo patamar de Selic nominal e considerando a inflação em 12 meses medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) encerrado em maio, a taxa de juro real de curto prazo da economia está em torno de 1,36% em termos anuais. O primeiro destaque do Copom foi a contínua deterioração das condições financeiras globais, em especial nas economias avançadas. Esse é um dos principais vetores da atual conjuntura monetária brasileira. O processo inflacionário global continua surpreendendo negativamente o mercado global, dada a magnitude das últimas leituras mensais em diversas economias. A decomposição das taxas de inflação continua demonstrando que existem diversos vetores de preços no curto prazo. Nos Estados Unidos em especial existe uma pressão muito relevante dos componentes de serviços e de bens industriais que correspondem a algo em torno de 2/3 da taxa de inflação ao consumidor de 8,6% em ternos anuais. Esses preços estão intimamente ligados a dinâmica do crescimento doméstico norte-americano. Na Europa, em especial na Área do Euro, o componente crescimento econômico traduzido nos preços de serviços correspondem 1 a 1/2 da inflação média de 8,1%. O restante advém da parcela de commodities, em especial a preços de energia e combustíveis. Toda essa conjuntura está fazendo com que os principais bancos centrais globais continuem avançando no processo de normalização monetária, elevando as taxas de juros e reduzindo o nível de liquidez dos mercados financeiros. Nos Estados Unidos, o Federal Open Market Committee (Fomc) do Federal Reserve (Fed) elevou a taxa dos Fed Funds pela terceira vez no ano. Na última reunião, a elevação foi de 0,75 pontos percentuais para a faixa-alvo de 1,50% a 1,75%. Na decisão, o Fed julgou relevante alterar o plano de voo, dado que na reunião de maio, a indicação do comitê evidenciava para elevação de 0,50 pontos na reunião de junho. Isso se deve claramente a pressão inflacionária. O Fed divulgou também as projeções paras as principais variáveis macroeconômicas. O Fed reduziu as expectativas de crescimento do Produto Interno Bruto (PIB) norteamericano tanto para 2022 quanto para 2023. A taxa passou de 2,8% e 2,2% para 1,7% e 1,7%, respectivamente. Em nossa avaliação essa perspectiva é otimista. Esperamos um cenário turbulento em termos de crescimento para 2023. Para o Personal Consumption expenditures Price Index (PCE, deflator de preços das despesas de consumo pessoal) houve elevação. A taxa esperada para 2022 e 2023 passou de 4,3% e 2,7% para 5,2% e 2,7%, respectivamente. Inflação acima da meta de Fed que é de 2% ao ano. Por fim, a taxa dos Fed Funds esperada para 2022 e 2023 passou de 1,9% e 2,8% para 3,4% e 3,8%, respectivamente. A sinalização mais dura do Fed nesta reunião, está fazendo com que a inflação implícita do mercado norte-americano recue 100 pontos-base no vértice de 5 anos, desde a última reunião de maio. Atualmente esperamos uma taxa de 3,75% no final de ciclo de alta de juros do Fed e possivelmente criará uma relevante desaceleração no cenário de crescimento.

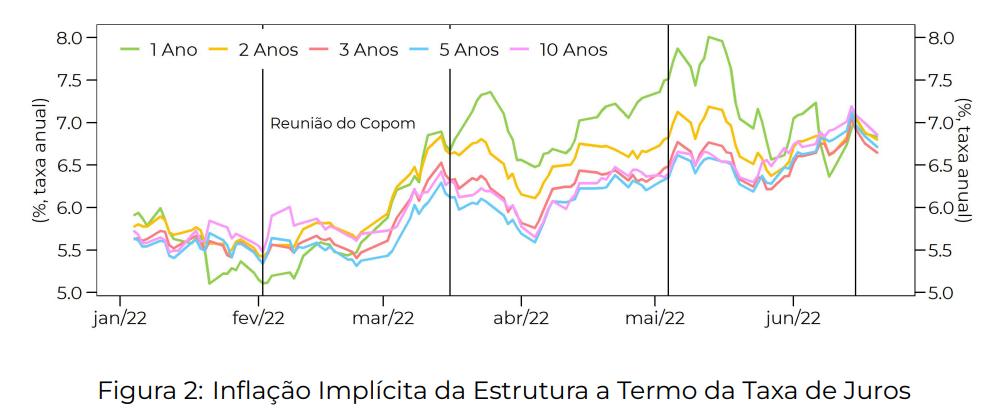

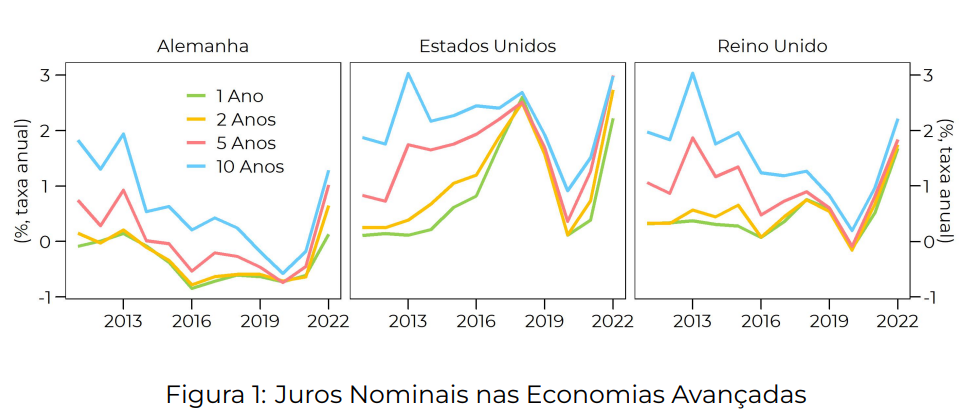

Na Europa, o Bank of England (BoE) elevou a taxa de juros para 1,25% na última reunião e o European Central Bank (ECB) manteve a taxa de juros em -0,50% na última reunião e indicou sucessivas elevações de 0,25 p.p. para as próximas 2 reuniões. Em resumo, a conjuntura global permanece deteriorada e criando impactos altista de risco para os mercados emergentes. No Brasil, a inflação ao consumidor medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) continua apresentando uma deterioração significativa. O IPCA anual encerrado em maio está em 11,7%. Dessa taxa, 4,1 p.p. são do grupo preços administrados, 2,9 p.p. de preços de alimentos, 2,8 p.p. dos alimentos industriais e 2,0 p.p. dos preços de serviços. Isso demonstra de fato que o processo de inflação está difundido em diversas categorias de preços. Em 2022, na média 75% dos subitens do IPCA estão tendo uma elevação, contra uma taxa de 66% em 2021. Em 2015, quando também estávamos vivendo um processo inflacionário, a taxa foi de 70%. Isso demonstra a complexidade do cenário. Existe um fato em nossa avaliação na decisão que o Copom continua equivocando-se. Esse fato é sobre o balanço prospectivo para a taxa de inflação. O Copom continua ressaltando nas últimas atas de política monetária, que na avaliação do comitê, o balanço prospectivo para a inflação é simétrico, ou seja, existem riscos altistas e baixistas para os preços de magnitudes proporcionais. Em nossa avaliação, o balanço inflacionário é assimétrico para o risco ainda mais altista de preços. O comitê ressalta que a atividade econômica pode reduzir a inflação. A desaceleração do crescimento da economia brasileira é um fato que deverá ocorrer. Porém, existe um grau de defasagem relevante até os juros provocarem queda na demanda e como consequência menos aumento de preços de serviços (via salários) e de bens industriais (custo no crédito). Outro fato levantado pelo Copom é uma possível reversão de preços de commodities no mercado global. Também não parece ser o cenário atual. No Commodity Markets Outlook de abril/22 do Banco Mundial, espera-se que a inflação de commodities continue significativa para além de 2022. Ou seja, o Copom não cumpriu a meta de inflação em 2021, não cumprirá em 2022 e cada vez criam-se condições para o não cumprimento em 2023. A meta do ano que vem será de 3,25% com um desvio de 1,5 ponto percentual (1,75% à 4,75%). O Copom espera um IPCA de 8,8% para 2022 e 4,0% para 2023, levemente mais otimista que a mediana do mercado (4,7%) e nossa avaliação (4,5%). Outro fato, agora do lado positivo, é que o Copom deixou aberto a porta para nova elevações na Selic (diferente da estratégia das últimas reuniões, em que o Copom deu por encerrado o ciclo de alta de juros, mas fora atropelado pelos fatos e precisou reorientar a comunicação de política monetária) e indicou que a Selic permanecerá em patamar estável por um período considerável. O Copom ressaltou no comunicado que espera uma elevação de menor ou igual magnitude do que o último avanço de juros. No gráfico 2 abaixo observamos um pouco do quadro atual de inflação implícita embutida na Estrutura a Termo na Taxa de Juros (ETTJ) do mercado doméstico. Tanto o erro de dar por encerrado o ciclo de alta de juros precocemente e afirmar que o balanço inflacionário prospectivo é simétrico, o BCB colheu mais inflação esperada para os próximos anos. A inflação implícita além de estar em média de 7% por toda a ETTJ, continua em elevação. Dado que a meta de in3 flação de longo prazo do BCB é de 3% ao ano, essa desancoragem de 4 pontos percentuais adiciona ainda mais volatilidade no cenário de juros doméstico.